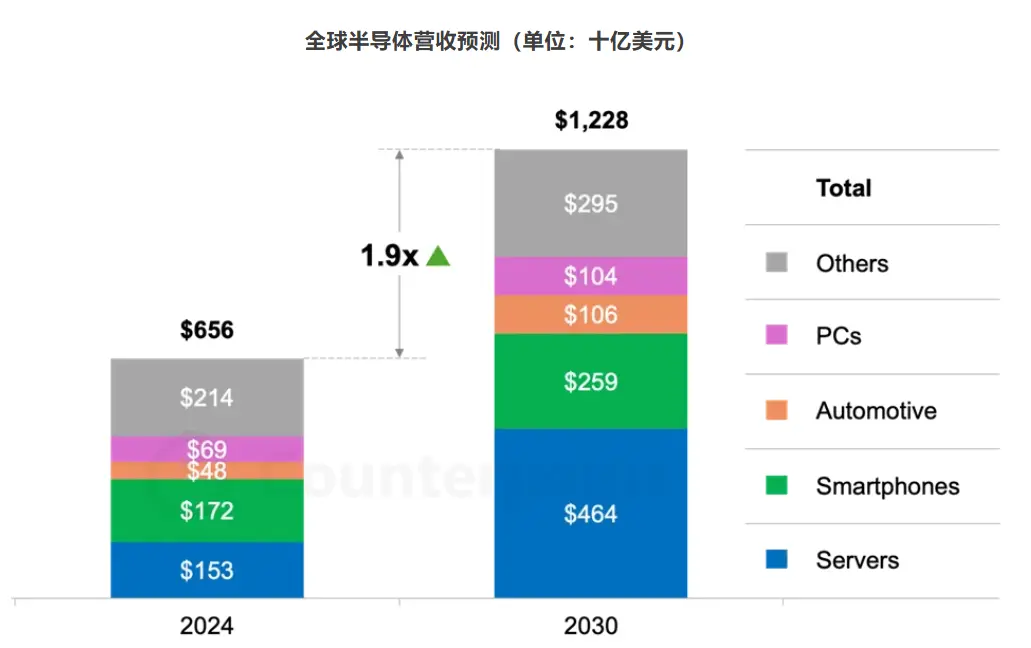

根据Counterpoint Research的AI 360研究报告,受AI转型驱动以构建自GenAI → Agentic AI → Physical AI的基础设施与消费端接入点,全球半导体营收预计将于2024–2030年翻倍至1万亿美元以上。

主要催化剂将是先进AI服务器基础设施的建设,受到即将到来的AI应用持续且可能加速的需求驱动。短中长期的大部分需求来自超大规模云服务商(Hyperscalers),在近期推动文本、并逐步扩展到音频与视觉等多模态GenAI走向成熟,同时为更长期的物理AI奠定基础。

Counterpoint Research研究副总裁Neil Shah表示:“我们正在见证’Token经济(令牌经济)’的兴起,Token正成为新的AI货币。第一阶段的基础设施铺设,伴随应用从基础文本转向结合文本、图像、音频和视频的更丰富的多模态GenAI,提升了Token消耗。正在进行的第二阶段支持Agentic AI的Token生成量呈指数级增长——从复杂的对话式AI、语义搜索,到全链路多媒体内容生产。这一波浪潮将对云与端两端的算力、内存与网络提出巨大需求,其对半导体消费的影响不容低估。第三阶段将支撑物理AI的到来,推动人形机器人、工业机器人与车辆等自主机器崛起。对一直在为规模化先进AI打基础、并将改变生活、产业与经济的半导体行业而言,这是极大利好。”

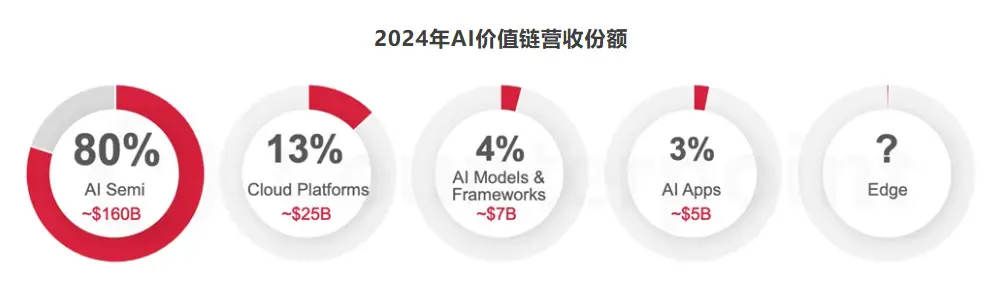

当前,AI价值更多集中在半导体侧:超大规模云厂商、二线云玩家与正在加速建设AI基建的企业。从GPU和各类加速器,到存储器(HBM、DDR)与光互连,芯片是AI经济的支柱,驱动从云平台、模型与框架到应用的一切。

“2024年的AI市场以硬件为主,约80%的直接营收来自基础设施与端侧的半导体。但这一格局正在改变。”Counterpoint Research研究总监Mohit Agarwal指出,“我们正步入由AI Token经济驱动的新阶段,它将孕育出类似过去十年移动应用生态那样的应用与服务体系。尽管大规模商业化的时间表将取决于个人与企业的采用率,但近期的价值创造机会已非常清晰。下一波AI浪潮释放的最大价值在于运营成本的显著降低——既包括劳动力生产率提升,也包括广泛自动化所带来的效率收益。此举也有助于缓解外界对‘AI变现泡沫’的担忧。”