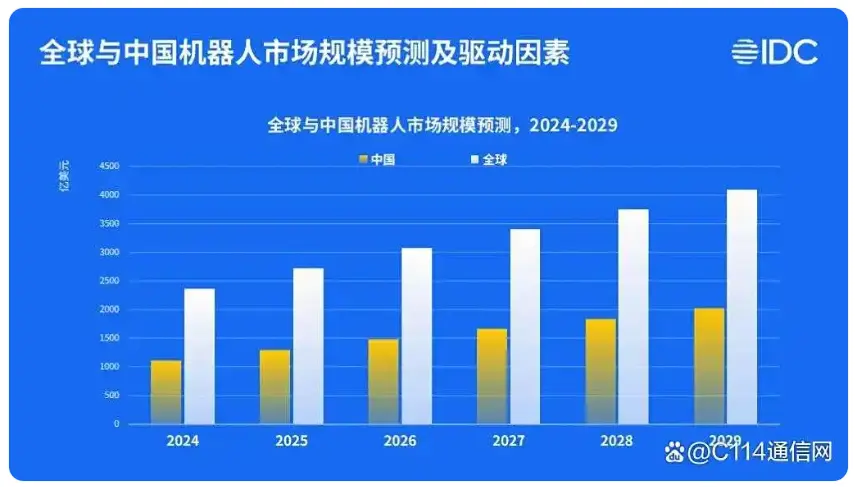

IDC预测,到2029年全球机器人市场规模将超过4,000亿美元。其中,中国市场占据近半份额,并以近15%的复合增长率位居全球前列,成为推动全球机器人产业增长的核心引擎。

2024年,全球商用服务机器人出货量突破10万台,配送机器人和清洁机器人占据市场主导地位。

中国厂商以84.7%的出货份额引领全球,头部企业持续推动产品智能化和多场景落地,市场规模快速扩张。擎朗智能、普渡机器人、高仙机器人、云迹科技等企业已在全球范围内形成显著领先优势,出货量位居世界前列。

同时,中国厂商在具身智能、系统集成等核心技术领域持续突破,结合丰富的多场景应用经验,推动商用服务机器人实现快速智能化升级。

2024年,全球四足机器人市场规模超过1.8亿美元,出货量约2万台,应用需求在电力、石油、公共安全等领域持续扩展。产品涵盖消费级和商用级四足机器人,市场出货量稳步增长。

当前,人形机器人正处于技术快速创新阶段,市场整体保持强劲增长,IDC预测2025年中国人形机器人商用销售出货量预计约5千台,2030年将增至近6万台,年复合增长率超95%。

2024年,中国工业机器人厂商海外收入总计超过20亿美元,其中协作机器人出口收入达到约7410万美元,同比增长34.7%。

IDC同时指出,具身智能机器人是机器人智能化发展的重要方向,其实现依赖多项关键技术的融合与复杂系统的集成,以满足多样化、复杂化的应用场景需求。