腾讯控股第二季度收入同比增长15%至1845亿元,超出市场预估的1789.4亿元;净利润同比增长17%。游戏业务强劲复苏,本土市场游戏收入同比增长17%,国际市场游戏收入同比增长35%。

当季腾讯研发投入达202.5亿元,同比增长17%;资本开支更是大幅增长至191亿元,同比增幅达119%,远超去年同期的87亿元。

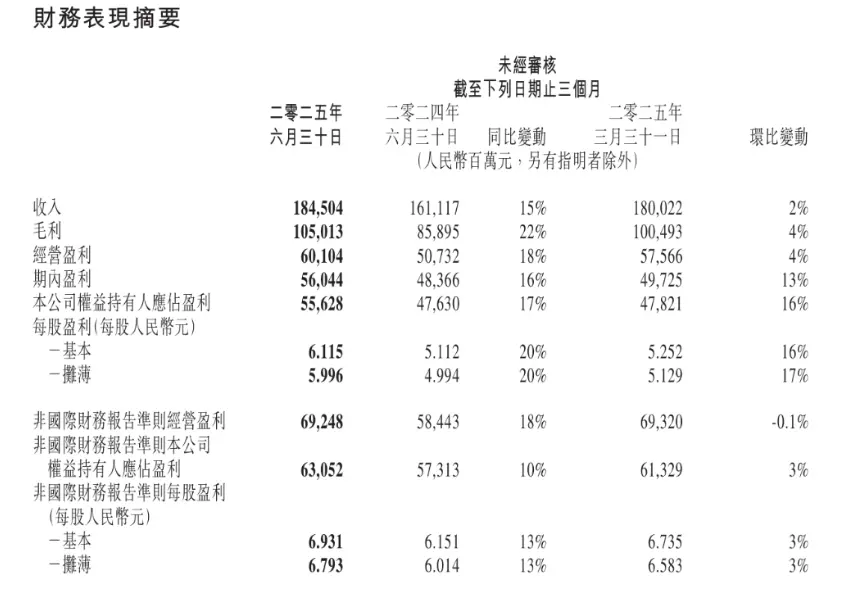

8月13日,腾讯控股公布Q2财报:

- 收入:Q2收入1845亿元人民币,同比增长15%,环比增长2%

- 净利润:股东应占净利润556亿元,同比增长17%,环比增长16%

- 毛利率:从去年同期53%提升至57%,显示盈利能力持续改善

- 现金状况:现金净额746亿元,较Q1下降156亿元,主要因支付股息

核心业务进展:

- 游戏业务(增值服务)重回高增长轨道:同比增长16%,其中国内市场增长17%,国际市场飙升35%。新游《三角洲行动》成为爆款,老游戏《王者荣耀》、《皇室战争》等焕发新生,证明了其强大的游戏研发、运营及平台化能力。

- 营销服务(广告)业务增速强劲:同比增长20%,AI驱动的广告平台升级有效提升了点击率和转化率,视频号、小程序等微信生态的商业化潜力持续释放。

- 金融科技及企业服务稳健增长:同比增长10%。企业服务受益于AI相关需求(GPU租赁、模型API调用),增速较前几季有所加快,成为新的看点。

本季度最大的惊喜无疑是游戏业务的强劲复苏。增值服务收入同比增长16%至914亿元,其中:

- 本土市场游戏收入同比增长17%至404亿元,这主要归功于新爆款《三角洲行动》的强势贡献,其7月日活账户数已突破2000万。同时,《王者荣耀》与《和平精英》等“现金牛”通过平台化运营和AI应用,依然保持着稳健增长。

- 国际市场游戏收入更是飙升35%至188亿元,Supercell旗下的《皇室战争》流水创七年新高,《PUBG MOBILE》表现稳健。

AI投入开始显现回报。腾讯在广告业务上的AI应用效果最为明显,营销服务收入同比增长20%达到358亿元,这一增速明显高于行业平均水平。公司通过升级广告基础模型,显著提升了广告点击率和转化率,推动各大流量平台收入增长。视频号和微信搜一搜等高毛利率产品的强劲表现,推动整体毛利率从去年同期的53%跃升至57%。

然而,AI投入的成本压力同样值得关注。一般及行政开支同比增长16%至319亿元,主要原因正是支持AI相关业务发展的研发开支增加。当季腾讯研发投入达202.5亿元,同比增长17%;资本开支更是大幅增长至191亿元,同比增幅达119%,远超去年同期的87亿元,这表明腾讯正在大举投资AI基础设施。

营销服务收入同比增长20%至358亿元,毛利率从56%提升至58%。增长的核心驱动力非常明确:AI升级了广告平台。通过对广告创作、投放到效果分析的全流程赋能,广告点击率和转化率得到提升,广告主因此愿意在视频号、小程序和搜一搜等高利润渠道投入更多预算。

金融科技及企业服务收入同比增长10%至555亿元。企业服务收入“增速较近几个季度有所加快”,明确受益于企业客户对AI相关服务的需求增加,包括GPU租賃和API token使用。这表明腾讯的“混元”大模型正在从概念走向商业化落地,为云业务注入了新的增长动能。

微信生态保持稳健。微信及WeChat合并月活用户数14.11亿,同比增长3%,虽然增速放缓但基本盘稳固。更重要的是,微信正在通过AI功能的集成,如关键词智能检索、智能客服回复等,提升用户粘性和商业化效率。但QQ移动端月活用户数5.32亿,同比下降7%,这一下滑趋势已持续多个季度。虽然QQ在特定用户群体中仍有价值,但其作为腾讯社交版图重要组成部分的地位正在弱化。

腾讯控股公告,截至二零二五年六月三十日止六个月内,本公司于联交所以总代价约365亿港元(未计开支)购回合共81,867,000股股份。购回的股份其后已被注销。进行回购旨在长远提高股东价值。